[법률방송뉴스] 안녕하세요. '100초 법률상담' 조예경 변호사입니다. '유류분에 산입되는 증여와 증여재산의 가액 산정시기가 궁금합니다' 라는 질문을 주셨는데요.

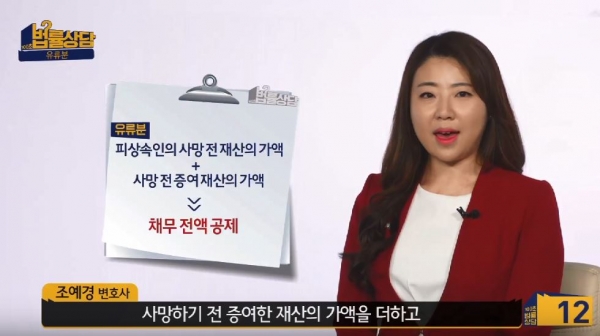

상속 유류분의 계산은 피상속인이 사망할 당시 가지고 있던 재산의 가액에 사망하기 전 증여한 재산의 가액을 더하고, 채무 전액을 공제하여 계산합니다.

유류분 산정에 계산되는 증여는 증여의 상대방이 공동상속인지, 제3자인지에 따라 다르게 판단해야 합니다.

피상속인의 재산을 증여받은 사람이 공동상속인인 경우 해당 증여는 상속개시 1년 이전에 이루어졌는지 여부, 공동상속인들에게 손해를 가하는 것을 알고 한 증여인지를 불문하고 무조건 유류분 산정의 기초가 되는 재산에 포함됩니다.

반면, 피상속인의 재산을 증여받은 사람이 공동상속인이 아닌 제3자인 경우, 상속개시로부터 1년 이내의 것은 모두 계산되지만, 1년 이전에 한 것은 증여자와 수증자 쌍방이 증여로 인해 유류분 권리자에게 손해를 가할 것을 알고 증여를 한 경우에만 계산되게 됩니다.

유류분을 산정할 때 기초가 되는 증여부동산의 가액은 피상속인이 사망한 상속개시 당시의 가격을 기준으로 합니다.

다만, 원물반환이 불가능하여 가액반환을 하는 경우에는 그 가액은 사실심 변론종결시를 기준으로 계산하게 됩니다.

피상속인의 상속재산을 확인하는 방법으로 행정안전부에서 시행하는 ‘안심상속 원스톱서비스’ 제도를 통해 사망자의 금융내역, 토지, 자동차, 각종 연금, 국세 체납세액 등을 조회할 수 있으며, 위 제도에서 확인되지 않는 자료는 소송을 통해 추가적으로 확보가 가능합니다.

‘100초 법률상담’ 조예경 변호사입니다.

- 부동산 매매계약 파기 집주인에 계약금 2배 받아내는 법... 계약금 입금시 유의점

- 찜질방에서 '우연히' 동성 타인 신체를 만진 경우 추행죄 성립 여부

- "한번만 용서해줘"... 불륜 들통 결혼 생활 중 작성 재산포기각서, 이혼 시 효력있나

- 성매매 대가 돈 지급, 성관계는 하지 않았다면 처벌받나... 상대 나이 따라 달라

- "돈 빌려주고 못 받았다고 다 사기는 아냐"... 사기죄 성립요건, '기망'이 중요

- 폭행이나 협박, 피해자 '저항' 없는 성관계도 강간죄 성립할 수 있나

- 정태수 전 한보 회장 체납 국세 2천700억... 법조계 "사망했다면 사실상 전액 국가 손실"